Las fundaciones están sujetas a una serie de obligaciones contables y de transparencia, entre las que se encuentra la posibilidad de auditar sus cuentas anuales. Aunque no siempre es obligatoria, la auditoría se exige legalmente cuando concurren determinadas circunstancias económicas, de financiación pública o por propia voluntad de la entidad.

Fundaciones de ámbito estatal: límites legales

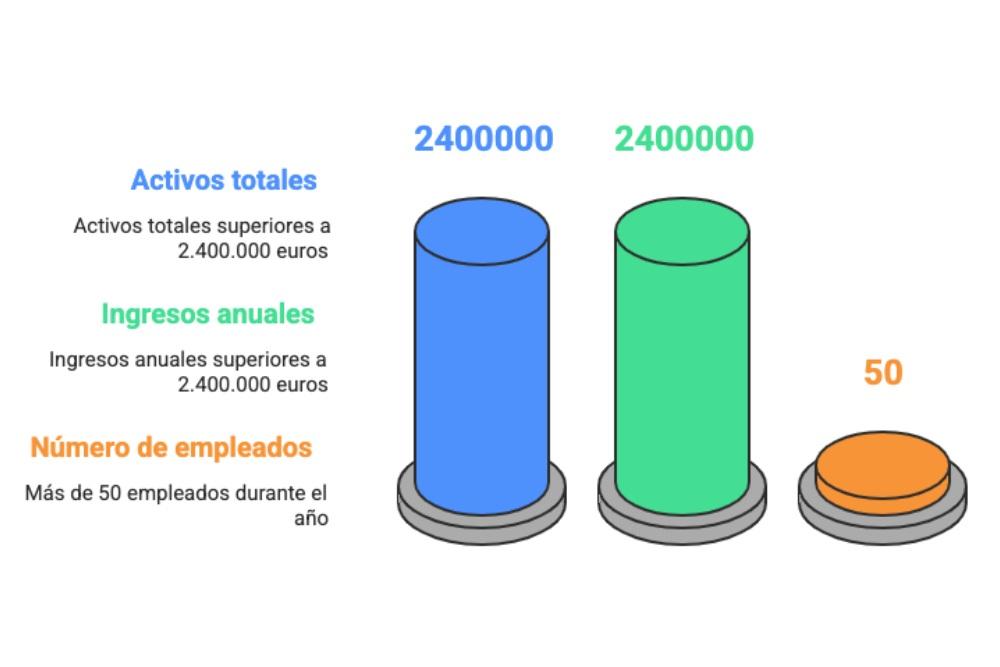

Según el artículo 25 de la Ley 50/2002, de Fundaciones, estarán obligadas a someter sus cuentas anuales a auditoría externa cuando, durante dos ejercicios consecutivos, concurran al menos dos de las siguientes circunstancias:

- Que el total del activo supere los 2.400.000 euros.

- Que el importe neto de la cifra anual de ingresos supere los 2.400.000 euros.

- Que el número medio de empleados durante el ejercicio sea superior a 50 personas.

Cuando se superan estos umbrales, la fundación debe formular el balance y el estado de cambios en el patrimonio neto en formato normal (no abreviado) y está obligada a auditar las cuentas de ese ejercicio y del siguiente, salvo que deje de superar los límites indicados.

Obligación de auditoría por subvenciones o contratos con el sector público

Una fundación también estará obligada a auditar sus cuentas cuando, durante un ejercicio económico:

- Haya recibido subvenciones o ayudas públicas, procedentes de Administraciones Públicas o de fondos europeos, por un importe acumulado superior a 600.000 euros.

- Haya formalizado contratos con el sector público por importe superior a 600.000 euros y ese importe represente más del 50 % de su cifra anual de negocios.

En estos casos, la auditoría debe referirse al ejercicio en el que se hayan recibido las subvenciones o ejecutado los contratos, y también al ejercicio siguiente.

Otras situaciones que pueden activar la obligación de auditar

Además de los casos anteriores, la auditoría también puede ser obligatoria en los siguientes supuestos:

- Por mandato estatutario: muchas fundaciones incluyen en sus estatutos sociales la obligación de auditar cuentas anualmente, aunque no se superen los límites legales.

- Por requerimiento del Protectorado: el órgano de supervisión pública puede exigir una auditoría si lo estima necesario para garantizar la transparencia o controlar el destino de los fondos gestionados.

- Por exigencia de un donante o entidad financiadora: determinadas instituciones privadas o públicas pueden imponer la auditoría como condición para otorgar financiación o subvenciones.

La figura del auditor

El proceso de selección del auditor en una fundación debe realizarse con transparencia, objetividad y atendiendo a criterios de competencia profesional. El nombramiento corresponde al Patronato, que debe acordarlo formalmente antes de que finalice el ejercicio a auditar.

Es recomendable solicitar varias propuestas a firmas o profesionales inscritos en el Registro Oficial de Auditores de Cuentas (ROAC) para comparar honorarios, experiencia en el sector fundacional y metodología de trabajo. Una vez elegido, el nombramiento debe formalizarse por escrito, estableciendo el alcance del encargo, su duración —normalmente de un ejercicio, con posibilidad de renovación— y el importe acordado.

En todo caso, se recomienda que el auditor designado sea independiente y no tenga relación directa con los órganos de gobierno o la gestión económica de la fundación, garantizando así la imparcialidad de su labor.

Recomendación: auditar como buena práctica

Aunque no siempre sea legalmente exigible, auditar las cuentas es una buena práctica de gestión que refuerza la confianza en la fundación y en su gobernanza. Es especialmente recomendable si la entidad:

- Gestiona fondos de origen diverso y cuantía significativa.

- Busca mejorar su transparencia ante terceros (donantes, administración, público general).

- Desea presentarse a convocatorias de financiación pública o privada.

- Tiene una estructura organizativa compleja o un volumen de actividad elevado.

Podemos concluir indicando que la obligación de auditar las cuentas en una fundación depende, fundamentalmente, de su volumen económico, su relación con el sector público y lo establecido en sus propios estatutos.

También cabe añadir que, en cualquier caso, la auditoría representa una herramienta útil de control interno y de fortalecimiento institucional.

En Bados Duplá, asesoramos a fundaciones en todas las fases de cumplimiento contable y normativo. Si tienes dudas sobre si tu entidad debe auditar sus cuentas o cómo organizar el proceso, ponte en contacto con nosotros. Ofrecemos un acompañamiento personalizado y adaptado a las necesidades de cada organización.