La reciente aprobación del Real Decreto-Ley que modifica la ley de mecenazgo en España marca un hito en el apoyo y reconocimiento de las fundaciones y entidades no lucrativas. Esta reforma, que entrará en vigor el 1 de enero de 2024, introduce cambios significativos en la ley 49/2002. A continuación, detallamos estos cambios para ofrecer una comprensión más profunda de su impacto.

Modificaciones principales en la Ley de Mecenazgo

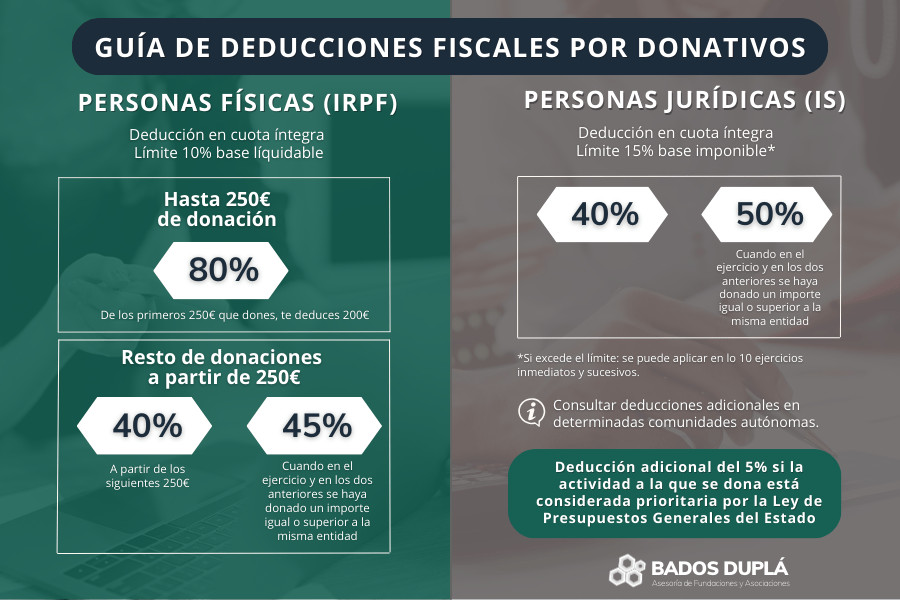

1. Fomento del micromecenazgo y mejoras en las deducciones fiscales:

o Para personas físicas: La base deducible en el IRPF aumenta de 150€ a 250€, permitiendo una deducción del 80% sobre esta base. Para el resto de la donación, la deducción se incrementa del 35% al 40%.

o Para personas jurídicas: Las deducciones en el impuesto sobre sociedades aumentan del 35% al 40%.

o Incentivo al mecenazgo sostenido: Para donaciones continuadas a la misma entidad durante dos años, la deducción aumenta al 45% para personas físicas y al 50% para personas jurídicas.

2. Ampliación del concepto de donación:

o Se incluye la cesión de uso de bienes muebles e inmuebles como donaciones fiscalmente deducibles, ampliando el alcance de lo que se considera donación.

3. Extensión del convenio de colaboración:

o Se reconoce explícitamente las aportaciones en especie y la prestación gratuita de servicios dentro del convenio de colaboración.

o Los colaboradores pueden ahora difundir y publicitar su participación en estas colaboraciones.

4. Mecenazgo de reconocimiento o recompensa:

o Se permite a los donantes obtener retornos simbólicos en forma de bienes o servicios, siempre que no superen el 15% del valor de la donación y con un límite de 25.000 €.

5. Expansión de exenciones en explotaciones económicas:

o Se extienden las exenciones fiscales a actividades de desarrollo e innovación, servicios de inserción sociolaboral para personas en riesgo de exclusión, y enseñanza y formación profesional para estudiantes de altas capacidades, siempre que sean desarrolladas por entidades sin ánimo de lucro.

6. Automatización de exenciones en tributos locales:

o Se simplifica y automatiza la aplicación de exenciones en tributos locales para bienes pertenecientes a entidades sin ánimo de lucro.

Entidades sin ánimo de lucro en España

Sólo el gasto de estas entidades en actividades de interés general alcanza casi los 17.000 millones de euros y, en el caso de las fundaciones, en los últimos 12 años se ha multiplicado por 2,45 el número de beneficiarios finales y directos de sus actividades.

Se estima que el total del sector fundacional en España generó más de 27.000 millones de euros de valor añadido en 2020 (2,4% PIB), y más de 550.000 puestos de trabajo. En 2022 colaboraron con alguna entidad el 39% de la población mayor de 18 años.

Impacto y perspectivas del sector

Estos cambios representan un avance significativo en el marco legal del mecenazgo en España.

Se espera que estas modificaciones no solo incentiven la participación de individuos y empresas en actividades filantrópicas, sino que también fortalezcan el papel de las entidades sin ánimo de lucro en la sociedad.

La reforma es un reconocimiento a la labor vital que estas entidades desempeñan en áreas como la educación, la cultura, la investigación de enfermedades, y la inclusión social.

La nueva legislación de mecenazgo en España es un paso adelante en la modernización y adaptación de la ley a las realidades del siglo XXI. Estos cambios reflejan un compromiso renovado con el sector de las fundaciones y entidades sin ánimo de lucro y prometen fortalecer su capacidad para contribuir al bienestar social y económico del país.